Налог определяется как «обязательство, налагаемое на физических лиц в вопросах, представляющих общественный интерес, и в вопросах организации общественных дел» [1], а также как «процедура, используемая для распределения бремени общественных расходов между физическими лицами» [2].

Налог существует с далёких времён истории. Следы его можно найти в прошлом практически каждого общества.

Как только появились государства как политическая функция, налогообложение возникло в различных формах, хотя и отличающихся в зависимости от времени и места, и оно сохранилось до наших дней.

Как историческая реальность, налогообложение варьируется от общества к обществу; в зависимости от формы правления государства оно может иногда возникать в виде налогов, вытекающих из личного желания короля, иногда — из религиозных предписаний, а иногда — в виде налогов, налагаемых победившей стороной на побеждённую в результате войны.

Что касается сегодняшнего дня, то мы являемся свидетелями того, как страны держат своих граждан под большим налоговым гнётом по очень серьёзным ставкам. В повседневной жизни нам приходится платить налоги практически со всего, иногда прямо, иногда косвенно. Турция в этом смысле представляет собой налоговый ад. Согласно статистике, в Турции самые высокие налоги в мире. Если вы сядете и посчитаете свои доходы, расходы, прямые, косвенные, НДС, НСП, жилищные, дорожные, автострахование, бензин, электричество, воду, телефон и другие налоги, то увидите, что около 62% своих доходов вы отдаёте государству в виде налогов.

Кроме того, взимаются налоги за получение определённых разрешений и согласований от государства, сборы, взимаемые с получателей этих услуг в обмен на юридические операции и некоторые услуги, предоставляемые государственными учреждениями и организациями, а также увеличение стоимости недвижимости, расположенной на территориях, где осуществляются эти услуги, за счёт услуг по проведению общественных работ, предоставляемых государством или муниципалитетами, и гудвилл, получаемый от владельцев недвижимости в связи с этим увеличением.

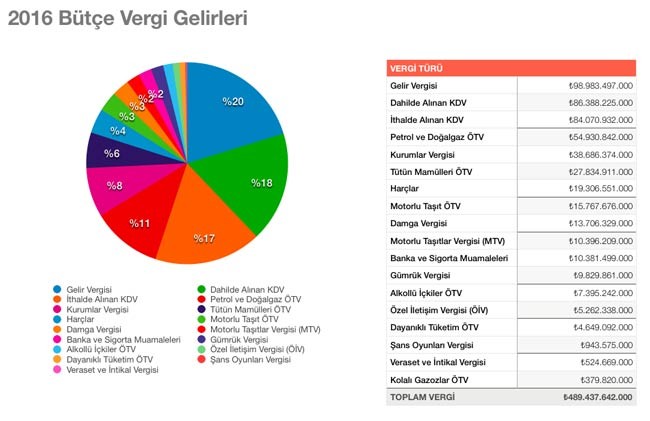

По данным Налогового управления, в настоящее время существует не менее 454 видов налогов. Как правило, эти налоги взимаются с доходов, расходов или богатства:

- Налоги, взимаемые с доходов — налоги, взимаемые с доходов физических лиц из установленных законом источников. С увеличением дохода увеличивается и сумма налога:

— подоходный налог;

— корпоративный налог.

- Налоги на расходы — это налог, взимаемый с той части дохода и богатства человека, которая расходуется. Целью данного налога является налогообложение расходов физических лиц.

— налог на добавленную стоимость (НДС);

— налог на сделки и продажи;

— налоги на частичное потребление;

— подоходный налог, основанный на расходах;

— таможенные пошлины;

— специальный налог на потребление (Special Consumption Tax, SCT);

— специальный налог на связь [3].

- Налоги на богатство или передачу богатства — это налоги, взимаемые с товаров, составляющих движимое и недвижимое имущество. Например, наследство, налог на автотранспорт:

— налог на общее богатство;

— налоги на имущество и частичное богатство;

— налог на капитал;

— налог на наследование и другие формы передачи богатства [4].

Важнейшей деталью, на которую стоит обратить внимание, является то, что требование по указанным налоговым статьям предъявляется всем без исключения, а наиболее стабильными налогоплательщиками являются массы людей с очень низким уровнем доходов. Собственно говоря, как и во всём мире, богатые вроде бы платят налоги и почитаются в списках «высоких налогоплательщиков», но пропорционально доходам бедных людей они налоги не платят.

Например, в 2017 году планировалось собрать 42 миллиарда 927 миллионов лир поступлений от подоходного налога. Значительную часть из них платят рабочие и государственные служащие. Владельцы холдингов, самозанятые лица, такие как врачи и адвокаты, лица, получающие процентный доход, и другие плательщики подоходного налога, имеющие декларацию, должны были заплатить 2 миллиарда 283 миллиона лир.

Однако в повседневной жизни граждане платят очень большие суммы налогов за многие товары и услуги. По данным расчётов на конец 2016 года, налоги составляют 1 лиру из каждых 3 лир, уплачиваемых за мобильную связь. Налоговая ставка, применяемая к сжиженному нефтяному газу, в августе 2017 года составляла около 46,78%.

Всё сказанное до сих пор ограничивалось взглядом на Турцию с точки зрения налогового бремени — и, соответственно, на все капиталистические страны с теми же реалиями. Самое возмутительное, что можно сделать в стране, где 99% населения — мусульмане, — это узаконить любой нелегальный источник дохода фразой «облагаемый налогом доход священен». Настолько, что с этой точки зрения узакониваются азартные игры, проценты, проституция, алкоголь и многое другое.

Ничто другое не могло бы возникнуть из капиталистической системы, которая принимает выгоду как основу своего существования.

Что касается Ислама, то, несомненно, существуют практики, которые можно рассматривать в рамках налогообложения, даже если они не соответствуют действительности. По крайней мере, так кажется с точки зрения стороннего наблюдателя. Это постоянные доходы в Байт уль-Маль — государственную казну. Это фай, добыча (трофеи), харадж, джизья, доходы от государственной собственности во всех её видах, ушр, хумс (1/5 часть), изымаемый из кладов и рудников, и доходы от закята. Из них закят собирается в специальном отделе казны, и он может быть отдан только восьми классам людей, упомянутых в Коране. Некоторые из них, например, харадж для немусульман, взимаемый с земли, ушр, закят, взимаемый с мусульман, и джизья, взимаемая с немусульман, а также государственная доля в размере 1/5 от кладов и рудников, могут рассматриваться как своего рода налог, но на самом деле таковыми не являются. По сути, Законодатель определил их как предписания, касающиеся общественной жизни, давая им определение в соответствии с определениями Шариата. Кроме того, они взимаются только один раз в конце каждого года хиджры с доли, оставшейся после удовлетворения основных потребностей.

Если сравнивать с реальностью, то в современных капиталистических системах любые товары и услуги облагаются налогом каждый раз, когда они переходят из рук в руки или используются, в то время как в государстве Халифат вышеупомянутые вопросы применяются только раз в год и только тогда, когда они превышают сумму нисаба и остаются в руках человека в течение одного года хиджры.

Опять же, если оценивать с точки зрения реальности, то налоги, которые в капиталистических системах отражаются на каждом человеке и даже на ещё не родившемся ребёнке, в Исламе применяются только к богатым.

Если доходы Байт уль-Маль не могут удовлетворить потребности подданных, то для выполнения возложенных на него задач государство может обложить мусульман определёнными налогами. Эти налоги определяются в зависимости от того, к чему обязывает мусульман Шариат. Если какие-то работы обязательны для всех мусульман (то есть ложатся на плечи всех мусульман), и государству необходим источник дохода для их выполнения, то государство вводит налоги для оплаты этих работ. Если же работа, которую необходимо выполнить, не является обязательной для всех мусульман (то есть не ложится на плечи всех мусульман), как, например, выплата долгов, оставшихся после умершего, то в таких случаях государство не имеет права взимать налоги. Государство выплачивает долги умершего из Байт уль-Маль. Если в Байт уль-Маль не хватает средств для выплаты долга умершего, то эта обязанность снимается с государства.

К числу вопросов, которые могут потребовать от государства введения налогов, относятся следующие ситуации:

а) Для выполнения обязанности джихада, помощи бедным, нуждающимся и путникам, а также с целью осуществления расходов, предписанных для Байт уль-Маль.

б) Для покрытия расходов, обязательных для Байт уль-Маль, таких как выплата жалованья государственным служащим и обеспечение нужд армии.

в) Налоги взимаются для того, чтобы расходовать их на благо мусульман, например, на строительство дорог, добычу воды, строительство мечетей, школ, больниц и так далее без какой-либо компенсации. Поскольку в случае неудовлетворения этих потребностей может пострадать вся Умма, необходимо удовлетворять эти потребности.

г) Для покрытия расходов, обязательных для Байт уль-Маль в чрезвычайных ситуациях, таких как голод, наводнение, землетрясение, нападение врага и так далее, с которыми сталкиваются мусульмане.

д) Если у государства есть долг по выполнению обязанности, обязательной для всех мусульман (которая ложится на плечи всех мусульман) в четырёх описанных выше случаях, а также в смежных и аналогичных случаях, то для выплаты этого долга взимается налог.

Если в доходах Байт уль-Маль образуется излишек, и если этот излишек возникает за счёт налогов, обязательных для мусульман, то эти налоги уменьшаются или отменяются [5]. Поскольку вышеупомянутые вопросы являются обязанностью мусульман, эти налоги взимаются только с мусульман; с немусульман они не взимаются.

Всё же, в государстве Халифат нет постоянных налогов, которые могли бы подпадать под реальность современных налогов и они категорически запрещены. Посланник Аллаха ﷺ сказал:

لَا يَدْخُلُ الْجَنَّةَ صَاحِبُ مَكْسٍ

«Не войдёт в Рай тот, кто взимает макс/таможенный налог» («Муснад», Ахмад).

Хотя в хадисе упоминается именно таможенный налог, этот запрет не ограничивается им, а распространяется на все налоги.

Макс/таможенный налог — это вид налога, который имеет некоторые специфические условия. Если государство, подданным которого является торговец, желающий торговать в Исламском Государстве, взимает таможенный налог с торговца, являющегося подданным Исламского Государства, то Исламское Государство так же взимает таможенный налог с торговца этого государства. Одним словом, Исламское Государство определяет своё отношение в зависимости от поведения иностранных государств. Хотя Исламское Государство в целом выступало за свободную торговлю, при установлении и определении размеров таможенных пошлин и сборов в качестве критерия принималось отношение иностранного государства к мусульманским купцам, и в этом вопросе часто соблюдался принцип взаимности. Примечательно, что когда Абу Муса аль-Ашари сообщил Умару (р.а.), что в Дар уль-харбе с мусульманских купцов взимается 10-процентный налог, халиф повелел установить такую же ставку для иностранных купцов.

С другой стороны, если был известен размер таможенных пошлин, взимаемых с мусульманских купцов харбий страной, то соблюдался принцип взаимности, в противном случае принципиально применялась ставка в 10%. Такое же отношение было и к торговцу — гражданину Дар уль-харба, который не взимал таможенных пошлин, причём при соблюдении принципа взаимности от него отказывались в пользу харбия [6]; например, если товар торговца был меньше определённой суммы (нисаба), то таможенные пошлины не взимались вообще. Опять же, если в Дар аль-харбе у мусульманина забирали все его товары, то с купцом этой страны не поступали аналогичным образом, и он оставлял себе достаточную часть своих товаров. Кроме того, дети и женщины харбиев были освобождены от таможенного налога, и они ничего не платили за животных, которых использовали для перевозки своих товаров [7].

В результате налоги, являющиеся важнейшей статьёй доходов современной капиталистической системы, в связи с войнами, развитием технологий и ростом демографических факторов стали просто необходимы государствам. Государственный механизм, который в норме должен существовать для мира, благополучия, безопасности и комфорта людей, превратился в инструмент эксплуатации, рассматривающий человечество как «лёгкую добычу» с помощью капитализма. Таково состояние сегодняшнего мира, когда люди стонут под сотнями наименований налогов, а выделенная им минимальная зарплата в виде копеек съедается налогами.

И неверующие западные народы, и мусульманские народы, то есть народы всего мира, были подавлены системами капитализма, которые не могут обеспечить мир, процветание и безопасность, и всерьёз занялись поиском решений. Сегодня человечество находится в поисках системы и идеологии, с которой оно будет в мире. Даже сравнение налогового вопроса, который является лишь одной из составляющих, показывает, что единственной системой, которая может быть альтернативой капитализму, является исламская система.

Это объясняется тем, что решения Ислама исходят от Всевышнего Аллаха, создателя человека, в то время как решения рукотворных идеологий, таких как капитализм, имеют человеческое происхождение. В то время как в этих решениях неизбежны противоречия, тупики и угнетение, в решениях Ислама естественны, нормальны и не вызывают удивления согласованность, открытость и справедливость. Если в решениях Ислама есть жизнь, то в капитализме — бедствие и смерть.

يَٰٓأَيُّهَا ٱلَّذِينَ ءَامَنُواْ ٱسۡتَجِيبُواْ لِلَّهِ وَلِلرَّسُولِ إِذَا دَعَاكُمۡ لِمَا يُحۡيِيكُمۡۖ

«О те, которые уверовали! Отвечайте Аллаху и Посланнику, когда он призывает вас к тому, что дарует вам жизнь» (8:24),

وَمَنۡ أَعۡرَضَ عَن ذِكۡرِي فَإِنَّ لَهُۥ مَعِيشَةٗ ضَنكٗا وَنَحۡشُرُهُۥ يَوۡمَ ٱلۡقِيَٰمَةِ أَعۡمَىٰ

«А кто отвернётся от Моего Напоминания, того ожидает тяжкая жизнь, а в День воскресения Мы воскресим его слепым» (20:124).

Köklü Değişim Dergisi

Джахит Топрак

1. Салих Туг, «Эволюция налогового права в Исламе», журнал «Исламская цивилизация», 1967, I, 1/25.

2. Джезми Эрчин, «Краткая финансовая наука и финансовое законодательство», Стамбул, 1935, 105.

3. Так называемый налог на землетрясение (также известный как специальный налог на связь) был введён после землетрясения в Измите в 1999 году, во время которого погибло более 17000 человек. Налог, первоначально введённый как временный, стал постоянным, направленным на предотвращение ущерба, связанного с землетрясениями.

4. «Налогообложение в Турции», tr.wikipedia.org.

5. «Экономическая система Ислама», Такыюддин Набхани.

6. Неверный-харбий — это каждый неверный, который не находится под защитой мусульман, равно был ли он муахидом (человек, живущий на территории мусульман на договорных основаниях и уплачивающий джизью), мустаъмином (человек, находящийся под покровительством Исламского Государства), или не был одним из них.

7. «Исламская энциклопедия» (TDV İslam Ansiklopedisi), том 14, стр. 261.